INVESTIRE SENZA RISCHIO E’ POSSIBILE?

Ciao Wallstreeter,

oggi rispondo ad una domanda che spesso mi viene fatta, in particolare da chi si approccia al mondo degli investimenti e non sa bene come funziona.

La domanda è la seguente: investire senza rischio è possibile?

Quando mi viene fatta questa domanda, comincio rispondendo a mia volta con un’altra domanda, ovvero: cosa intendi tu per rischio? Te lo sei mai chiesto?

Così dopo anni ed anni passati nel mondo degli investimenti, avendo a che fare con persone da 10.000 Euro o da 1 Milione di portafogli, mi sono reso conto che a questa mia domanda, l’idea di “RISCHIO” delle persone equivale alla “possibilità, anche minima, di perdere il proprio capitale, o di vederlo fortemente ridotto”.

Perciò inquadrando il rischio con quanto appena detto, la risposta è NO, non è possibile investire senza rischio.

Il problema di questa risposta tuttavia è che va spiegata in dettaglio, in modo molto approfondito.

Infatti, immaginiamo le 3 principali tipologie di investimenti che possono comporre un portafoglio (tralasciamo le materie prime per questa volta):

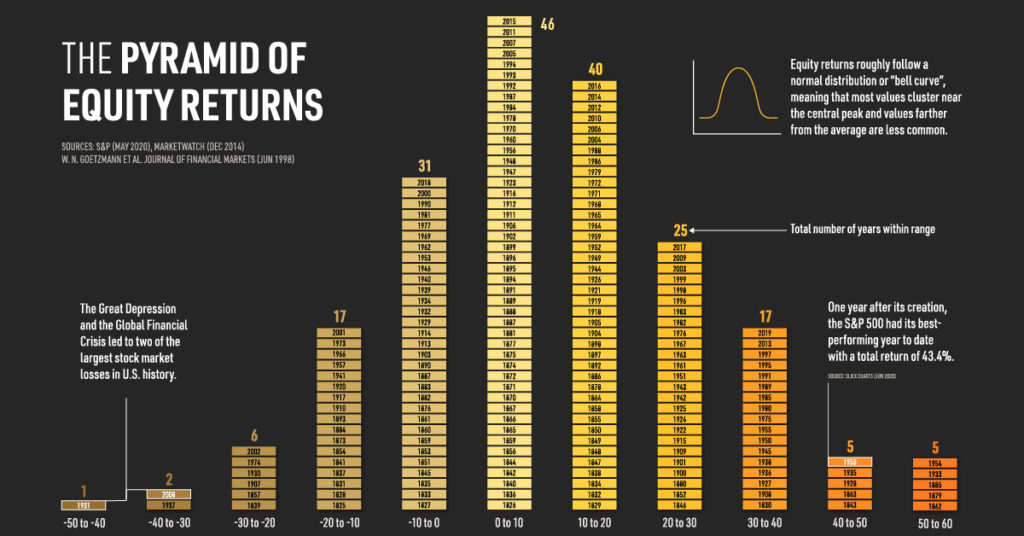

Infatti come puoi vedere sopra, la distribuzione dei rendimenti del principale indice americano (S&P 500) è decisamente a favore degli investitori, con oltre il 70% degli anni in guadagno (questo dal 1825).

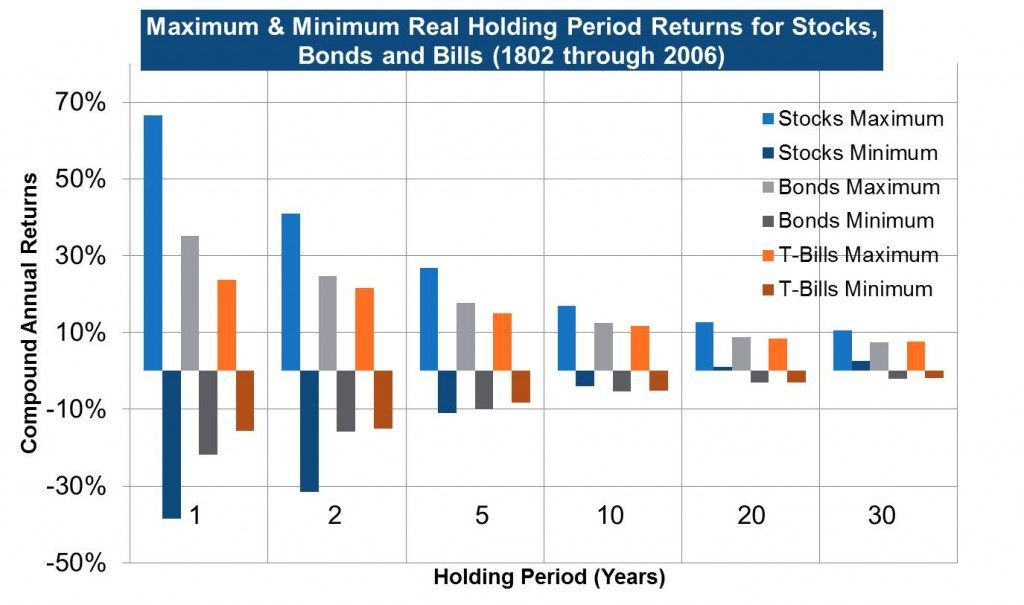

E come già detto, aumentando il periodo di detenzione dello strumento (holding period) anche i rendimenti convergeranno verso valori positivi (colonne azzurre e blu).

Infatti come puoi vedere sopra, la distribuzione dei rendimenti del principale indice americano (S&P 500) è decisamente a favore degli investitori, con oltre il 70% degli anni in guadagno (questo dal 1825).

E come già detto, aumentando il periodo di detenzione dello strumento (holding period) anche i rendimenti convergeranno verso valori positivi (colonne azzurre e blu).

Perciò parlare di rischio negli investimenti è assolutamente normale, in quanto parliamo parimenti di rendimenti, e le 2 cose sono legate indissolubilmente, come lo Yin e lo Yang, coesisteranno sempre e starà a noi, bravi investitori, creare il giusto equilibrio per migliorare la nostra vita finanziaria.

Se vuoi migliorare da subito, ISCRIVITI ALLA NOSTRA AREA RISERVATA, ed impara con la pratica!

Perciò parlare di rischio negli investimenti è assolutamente normale, in quanto parliamo parimenti di rendimenti, e le 2 cose sono legate indissolubilmente, come lo Yin e lo Yang, coesisteranno sempre e starà a noi, bravi investitori, creare il giusto equilibrio per migliorare la nostra vita finanziaria.

Se vuoi migliorare da subito, ISCRIVITI ALLA NOSTRA AREA RISERVATA, ed impara con la pratica!

- liquidità

- obbligazioni

- azioni

Infatti come puoi vedere sopra, la distribuzione dei rendimenti del principale indice americano (S&P 500) è decisamente a favore degli investitori, con oltre il 70% degli anni in guadagno (questo dal 1825).

E come già detto, aumentando il periodo di detenzione dello strumento (holding period) anche i rendimenti convergeranno verso valori positivi (colonne azzurre e blu).

Perciò parlare di rischio negli investimenti è assolutamente normale, in quanto parliamo parimenti di rendimenti, e le 2 cose sono legate indissolubilmente, come lo Yin e lo Yang, coesisteranno sempre e starà a noi, bravi investitori, creare il giusto equilibrio per migliorare la nostra vita finanziaria.

Se vuoi migliorare da subito, ISCRIVITI ALLA NOSTRA AREA RISERVATA, ed impara con la pratica!