Analisi obbligazione: Banca IMI Dollari Scadenza Maggio 2025

Analizziamo oggi, in modo come sempre diretto e pratico, come valutare un determinato titolo obbligazionario per i nostri portafogli.

Per motivi di tempo, non ci soffermeremo su tutti i passaggi che vanno fatti PRIMA di arrivare al punto in cui scegliamo i singoli prodotti, perciò diamo per scontato che abbiate fatto bene i compiti a casa e che il titolo selezionato rientri correttamente nella vostra strategia di asset allocation.

Ora, iniziando ad analizzare il prodotto, cominciamo (prima ancora di partire dai rendimenti) ad analizzare le possibili fonti di rischio…

Ora, iniziando ad analizzare il prodotto, cominciamo (prima ancora di partire dai rendimenti) ad analizzare le possibili fonti di rischio…

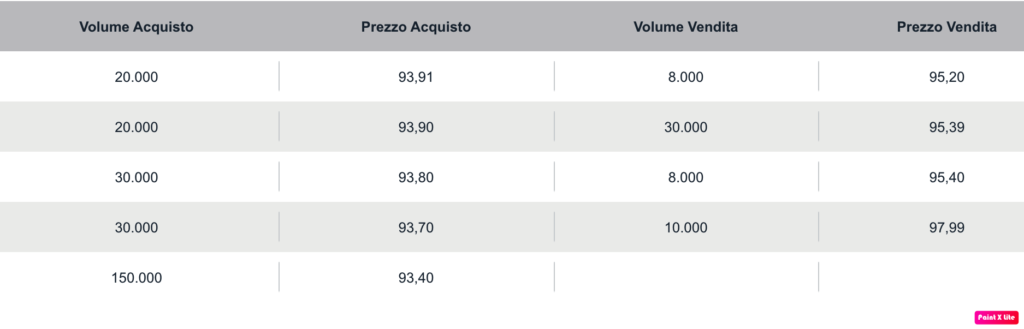

Esaminando la componente rischi, si tratta di un’obbligazione emessa dal gruppo Intesa Sanpaolo (ad oggi la banca italiana più importante), non subordinata (quindi in caso di eventuale Bail-in verrebbe rimborsata prima delle obbligazioni subordinate ed azioni), con una liquidità abbastanza buona (ci sono diverse proposte nel book sia in acquisto che in vendita, segnale comunque di scambiabilità del titolo) ma lo spread “denaro-lettera” intorno ad 1.3% non è proprio piccolo (perciò il rischio qui è quello di dover vendere il titolo in caso di necessità ad un prezzo inferiore rispetto a quanto desiderato).

Ad oggi tuttavia il rischio più grande sembra essere rappresentato dal rischio di cambio, poichè l’obbligazione è emessa in Dollari.

Esaminando la componente rischi, si tratta di un’obbligazione emessa dal gruppo Intesa Sanpaolo (ad oggi la banca italiana più importante), non subordinata (quindi in caso di eventuale Bail-in verrebbe rimborsata prima delle obbligazioni subordinate ed azioni), con una liquidità abbastanza buona (ci sono diverse proposte nel book sia in acquisto che in vendita, segnale comunque di scambiabilità del titolo) ma lo spread “denaro-lettera” intorno ad 1.3% non è proprio piccolo (perciò il rischio qui è quello di dover vendere il titolo in caso di necessità ad un prezzo inferiore rispetto a quanto desiderato).

Ad oggi tuttavia il rischio più grande sembra essere rappresentato dal rischio di cambio, poichè l’obbligazione è emessa in Dollari.

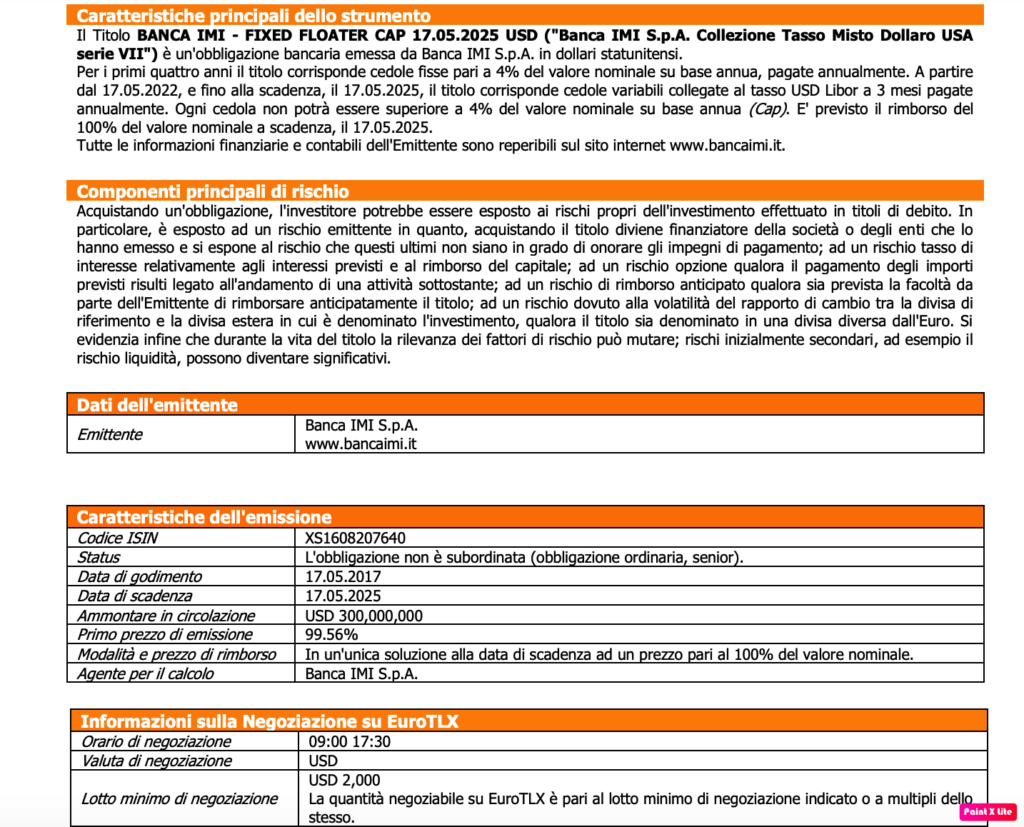

Oggi prendiamo a titolo di esempio la seguente obbligazione:QUESTO E MOLTI ALTRI CONTENUTI PRATICI DOVE INVESTIAMO SUI MERCATI (CON I NOSTRI SOLDI) PUOI TROVARLI NELLA NUOVA AREA RISERVATA

- Emittente: Banca IMI

- Scadenza: 17.05.2025

- Valuta: Usd

- Lotto minimo: 2.000 Usd

- struttura cedolare: fix to floater

- ISIN: XS1608207640

Ora, iniziando ad analizzare il prodotto, cominciamo (prima ancora di partire dai rendimenti) ad analizzare le possibili fonti di rischio…

- Rischio emittente: Banca IMI ==> Gruppo Intesa Sanpaolo. OK

- Rating: BBB

- Tipologia obbligazione: NON subordinata (senior) OK

- quantità in emissione: 300 Milioni Usd OK

- Rischio valuta: Dollaro VS Euro (punto di attenzione)

- Rischio liquidità: Vedere il book di Borsa Italiana sotto riportato

Esaminando la componente rischi, si tratta di un’obbligazione emessa dal gruppo Intesa Sanpaolo (ad oggi la banca italiana più importante), non subordinata (quindi in caso di eventuale Bail-in verrebbe rimborsata prima delle obbligazioni subordinate ed azioni), con una liquidità abbastanza buona (ci sono diverse proposte nel book sia in acquisto che in vendita, segnale comunque di scambiabilità del titolo) ma lo spread “denaro-lettera” intorno ad 1.3% non è proprio piccolo (perciò il rischio qui è quello di dover vendere il titolo in caso di necessità ad un prezzo inferiore rispetto a quanto desiderato).

Ad oggi tuttavia il rischio più grande sembra essere rappresentato dal rischio di cambio, poichè l’obbligazione è emessa in Dollari.

RENDIMENTI

Il titolo, emesso nel maggio 2017, paga i primi 4 anni cedole fisse del 4% sul valore nominale (fino al 2021), dopodichè le cedole diventano variabili, legate al tasso Libor 3 mesi Usd (ad oggi pari a circa 0.36%). Considerato che oggi (guardando il book sopra) il titolo potremmo comprarlo intorno ai 95.2 punti (con scadenza 2025 e rimborso a 100), il rendimento effettivo a scadenza ad oggi sarebbe intorno al 2.43% lordo (la ritenuta qui è al 26%). Perciò cosa facciamo? Manca ancora un piccolo passaggio…Ad oggi i rendimenti dei titoli sopra menzionati sono i seguenti:Dobbiamo infatti confrontare questo stesso titolo sia con i Titoli di Stato del Paese di origine (Italia in questo caso) di pari durata (5 anni) e con eventuali “emittenti simili” (ad esempio Unicredit) per capire se in qualche modo ci sono dei “rischi impliciti” che noi non vediamo

- obbligazione Unicredit durata residua 7 anni (non abbiamo sul mercato Bond a 5 anni in USD): 2.63%

- Btp durata residua 5 anni: 0.92% (essendo in Euro i rendimento sono più bassi)

- obbligazione Banca IMI in USD durata residua 5 anni: 2.6% (valuto eventuale switch tra le due)